伊以冲突搅动全球市场资金涌入看多期权 押注原油飙涨

- 新手教程

- 2025-06-16 09:51:36

- 15

文章来源:证券时报

最近几天,伊朗和以色列之间的冲突愈演愈烈,对全球市场带来冲击。

多家券商研报认为,此次冲突的烈度与持续性将明显超过去年两国的相互袭击,存在驶入“未知领域”的风险。

受此影响,全球资金加速涌入原油市场布局做多。6月13日,美国原油期权市场总成交量飙升至68.1万份,其中80美元看涨期权出现大规模集中交易。当前市场正基于中东局势可能引发的原油供应冲击进行风险定价,推动原油价格形成显著风险溢价。

资金押注油价暴涨

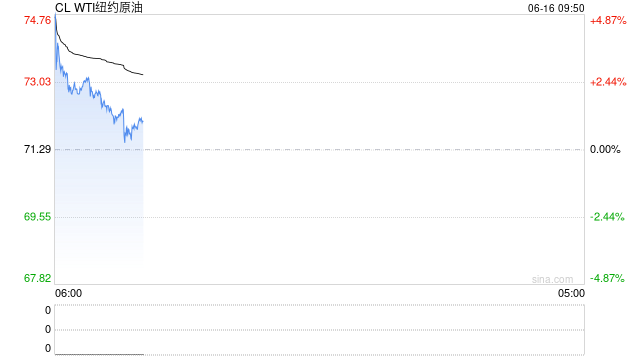

本轮伊以冲突引发全球能源市场巨震,当地时间6月13日纽约WTI原油(西得克萨斯中质原油)一度暴涨超14%。到收盘时,原油价格收涨超7.5%,报价73.18美元/桶,创下2022年3月以来更大单日涨幅。而美国原油ETF(USO)大涨6.89%,创下5个月以来新高。

此前,资金已开始押注原油价格上涨的多头头寸,规模已大幅增长。据美国商品期货交易委员会(CFTC)数据,截至6月10日当周,投机者所持纽约WTI原油净多头合约增加1.6万手,增至17.91万手,创下19周以来新高。而洲际交易所(ICE)数据显示,截至6月10日当周,布伦特原油净多头合约增加超2.91万手,增至19.69万手,创10周以来新高。

本轮伊以冲突爆发后,海外投资者更是大量买入原油看涨期权,押注未来油价进一步涨至80美元之上。芝加哥商品交易所数据显示,6月13日当天,WTI原油2025年8月到期、行权价为80美元的看涨期权成交达3.34万份,创下今年1月以来的单日更高纪录,而当天原油期权市场总成交量高达68.1万份。

这是自1月10日以来首次出现如此大规模的80美元看涨期权交易。1月10日当天,2025年2月到期的80美元看涨期权成交量为1.7万份,总成交量为约30.2万份。大量资金流入显示,市场正在积极定价中东局势可能带来的原油供应冲击,80美元油价正逐渐成为投资者聚焦的新目标。

除油价上涨外,围绕原油定价的ETF产品亦大幅攀升。北京时间6月13日,受伊以冲突消息影响,A股油气板块ETF集体走强:追踪国际标的的标普油气ETF(159518)涨幅超6%,而以国内标的为追踪对象的能源化工ETF(159981)在大涨7%后回落,最终收涨3.25%。

油轮运费飙升

受中东地区石油供应中断等市场预期影响,6月13日,波罗的海干散货指数(BDI)上涨3.36%,报1968点,创出去年10月初以来新高。最近一个月,BDI指数累计涨幅达到54%。A股航运板块也迎来逆势拉升,6月13日收盘时,凤凰航运涨停,中远海能、招商轮船、国航远洋等涨超5%。

与此同时,基准油轮运费飙升。据船运经纪公司marex Group Plc.的数据,7月份远期运费协议(押注中东原油运往亚洲的未来成本)在美国时间6月13日一度上涨15%至每吨12.83美元。随后有所回落,最终涨幅仍高达12%。

摩根大通首席大宗商品策略师最新研报认为,当前油价已至少部分反映了地缘政治风险溢价——目前原油价格略高于70美元。这意味着市场已对“最坏情境”给出了7%的概率定价,该情境下油价将呈现指数级而非线性上涨,对供应端的冲击可能远超伊朗原油出口减少210万桶/日的程度。该研报还认为,当前市场焦点是,若冲突升级可能导致霍尔木兹海峡关闭,或是中东战火全面升级引发该地区主要产油国的报复性反应——这些国家贡献了全球三分之一的石油产量。

公开资料显示,伊朗作为石油输出国组织(OPEC)第三大产油国,同时掌控着中东核心石油通道——霍尔木兹海峡。该海峡承担着全球超30%的海运石油贸易量。

华泰证券研报认为,此次冲突或将导致伊朗短期原油产量及出口下滑,但考虑霍尔木兹海峡与中东油气国的共同核心利益紧密相关,若霍尔木兹海峡运输受阻将引发供应出现持续缺口的风险,需要密切关注利益相关方后续动态。

搅动全球市场

中东局势紧张正搅动着全球市场,其影响的范围有多大,受市场各方关注。

6月13日,除了国际原油价格受影响外,黄金等避险资产亦明显拉升,国际金价一度飙升至3467美元/盎司。当日,全球主要股市则出现下挫,美股三大指数集体大跌,道指大跌1.79%;欧洲和中东股市纷纷下跌。

业内人士表示,此前,中东局势紧张,多次造成油价暴涨。迄今公认的三次中东石油危机,分别发生在1973年、1979年和1990年,对全球经济造成严重冲击。不过,也有分析师认为原油运输受阻风险仍有待进一步评估。

银河证券策略分析师杨超认为,中长期来看,原油价格可能仍然震荡偏弱。欧佩克+宣布7月增产,核心产油国释放产能,供应增量显著,需求端增速放缓。而地缘风险溢价难以持久,若主要航道未被封锁,冲突对供给冲击有限,溢价将回吐。

此外,本周美联储、日本央行、瑞士央行、英国央行将召开议息会议,油价和关税问题成为市场关注焦点。美国5月消费者物价指数(CPI)和生产者价格指数(PPI)低于预期,提振了宽松预期,货币市场预计美联储有望从9月恢复降息。

华福证券分析师周欣然认为,比之历史上石油危机期间,当前美联储的货币政策框架已经更加成熟,在供给收缩冲击的过程中,供给侧对总产出水平形成更强的约束,经济增速主要由供给收缩的幅度而不是调控总需求的货币政策所决定,稳定通胀预期才是货币政策的首要任务。